Calculando el punto de equilibrio en 4 simples pasos

Autor: Santiago Rodrigo.

¿Cuántas unidades tendremos que vender para poder cubrir los Costos Totales de nuestra empresa? ¿Cuál es el valor en ventas que debemos alcanzar para poder cubrir nuestros Costos Operativos?

Probablemente te hayas hecho en algún momento preguntas similares a las mencionadas, todas ellas están relacionadas al cálculo del PUNTO DE EQUILIBRIO.

Probablemente hayas escuchado con anterioridad lo que el concepto refiere, no obstante resulta en una herramienta muy práctica a la hora de planificar nuestras finanzas y los costos en la empresa.

Por lo general solemos tener en cuenta y “más claros” los costos variables de nuestros productos o servicios, pero a menudo perdemos el foco “de equilibrio o balance” en la empresa dejando de “seguirle el rastro” a los costos totales y, a partir de qué momento ganamos realmente dinero (ganancia) o empezamos a perder (pérdida) ponderado en la línea de tiempo. Ni hablar en empresas que se ven afectadas por la estacionalidad o bien que tienen una variabilidad importante en el flujo o caudal de ventas durante el año. En este particular puede ocurrir que “ganemos dinero” durante algunos meses del año, pero que en los meses de “baja” perdamos dinero. En cuyo caso deberíamos preguntarnos cuál fue nuestra ganancia real durante el año o bien cuál es nuestro punto de equilibrio mensual diferenciándolo de la ganancia/ utilidad anual.

Repasando el concepto de punto de equilibrio.

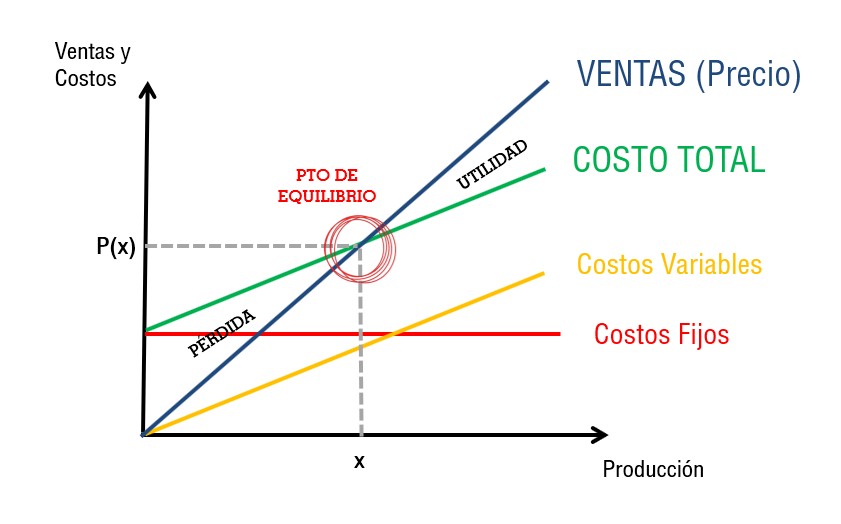

Es “el momento” o “el punto” medido en unidades o en pesos en que nuestra empresa, no gana ni pierde dinero, es decir se encuentra en “equilibrio” o en el punto cero de beneficios. El mismo se puede representar de manera algebraica o bien gráfica. También podemos decir que es el volumen mínimo de ventas que tiene que generar la empresa para no tener pérdidas.

Matemáticamente seria cuando los ingresos totales (ventas) son igual a los Costos Totales (CT= costos fijos + costos variables). Entonces decimos que el Punto de Equilibrio es cuando los IT (ingresos totales) = CT (costos totales).

Algunos beneficios de calcular el punto de equilibrio en mi empresa:

- Me permite realizar un análisis por producto o familia de productos para identificar cuáles son los más rentables o bien los que me generan una mejor contribución marginal a fin de darles mayor promoción y/o impulso. Lo mismo ocurre por el contrario, es decir en aquellos productos que no me generan una buena contribución puedo tomar la decisión de discontinuarlos o de realizar una política específica para bajar sus costos.

- Me ayuda a visualizar las variaciones en los flujos económicos durante el año dándome la oportunidad de tomar decisiones mediante un adecuado diagnóstico financiero.

- Contribuye a diseñar una política de producción y ventas equilibrada. Es decir, que puedo realizar una valoración estratégica del mix de productos/ servicios, en su composición.

- Puedo proponer planes de corto, mediano y largo plazo que me permitan el desarrollo sustentable de la empresa.

- Ayuda a pensar y diseñar planes de contingencia.

Calculando el punto de equilibrio en 4 pasos…

- Definir los costos en mi empresa.

Debemos definir todos los costos y clasificarlos. En principio deberíamos considerar como costos a todos los desembolsos, gastos o erogaciones que realizamos incluyendo los “gastos” de administración, sueldos y de comercialización pero excluyendo para dicho análisis los gastos financieros e impositivos.

- Clasificar los costos.

Recordemos que los costos no tienen el mismo tratamiento en un caso u otro. Por tanto debemos diferenciar e identificar los siguientes:

- Costos variables (Materia prima e insumos; mano de obra directa y de comercialización, etc.)

- Costos fijos (Mano de obra indirecta o sueldos administrativos, gerenciales; Impuestos fijos; alquiler; etc.)

- Determinar el Costo Variable Unitario (CVu)

El mismo se obtiene de dividir los Costos Variables Totales (CVT) con el número de unidades vendidas o proyectadas durante un período.

Es decir: CVu = CVT / u vendidas.

- Aplicar la fórmula de punto de equilibrio.

(PE) Punto de equilibrio = Costos Fijos Totales/ (Precio – Costo Variable unitario)

Por ejemplo, si mis costos fijos totales sumaran $20.000; mi precio de venta fuera de $100 y mi costo variable unitario de $50. Entonces:

PEu = 20.000 / (100-50)

PEu = 20.000 / 50

PEu = 400 unidades (debo vender ¡y cobrar! 400 u. para no ganar ni perder plata).

En este caso el punto de equilibrio fue calculado en unidades (u). En caso que se quisiera calcular el punto de equilibrio en pesos ($) habría que multiplicar la cantidad de unidades con el precio de venta. Es decir: PE$ = PEu x p. En donde “p” es igual al precio de venta.

Si al precio de venta le restamos los costos variables de un producto o servicio, obtendremos lo que se llama la Contribución Marginal (CM), que no es otra cosa, que “el aporte” que hace ese producto o servicio para solventar los costos fijos y el mantenimiento del negocio. Si tenemos productos de baja contribución marginal, tendremos que vender mucho o generarle “alta rotación” para poder cubrir los costos fijos. Por ejemplo en un quiosco ¿Cuántos caramelos tenemos que vender para poder pagar el alquiler? Claramente es un ejemplo de un producto con baja contribución marginal y, en el mejor de los casos, de alta rotación. Ahora bien, en una concesionaria u otro tipo de negocio semejante, la venta de un solo auto o producto, le podría implicar el pago del alquiler de todo el mes.

En los casos de tener una familia o gama de productos, lo usual es tomar un lapso de tiempo representativo para poder estimar la composición de la facturación y la “participación” de cada producto a fin de calcular la contribución ponderada.

Por otro lado si sumamos toda la facturación por ventas y le restamos todas las materias primas e insumos (proveedores), mano de obra directa y costos directos, obtendremos la contribución marginal total.

Una vez calculado el punto de equilibrio podemos volcar y comprobar sus resultados mediante un “estado de resultados proyectado” que es una herramienta financiera que nos permite ver los ingresos y los gastos con el correspondiente beneficio/ perdida en un determinado periodo. En el mismo podremos “identificar” el punto de equilibrio mensual para saber y tener un objetivo de mínima en la cantidad de unidades a vender para no tener pérdidas. Esto da cuenta del estado “dinámico” del cálculo del punto de equilibrio permitiéndonos proyectar y planificar con antelación como va a variar el mismo en función de las unidades vendidas o proyectas a lo largo del año y, también de la composición de estas ventas en caso que fluctúen. Podría suceder que, en una época del año o período comercial, se vendan más productos de una contribución marginal baja, por lo que debemos planificar la estrategia necesaria para compensar las deficiencias mencionadas y no “caer” por debajo del punto de equilibrio, ya que los costos de alquiler, sueldos y otros costos fijos se deben afrontar independientemente de las ventas. Porque las cuentas llegan a fin de mes y de algún lado tendrá que salir ese dinero!

El objetivo de esta nota es el de ayudarlos a proyectar con números e incentivarlos a mantener actualizada la información de su empresa con el propósito de facilitar el proceso en la toma de decisiones. Incluso lo que pueden hacer, si tienen claro el punto de equilibrio, es generar una previsión con antelación separando parte de las ganancias de los periodos positivos para el momento en que entiendo el negocio va a disminuir en ingresos. Por ejemplo, si con las negociaciones paritarias anuales, el gremio acuerda un aumento de un 30% para determinada época del año o se me viene un aumento en el alquiler yo debería estar en condiciones de preverlo con antelación aumentando las ventas; mejorando mis márgenes o bien disminuyendo mis costos para que esto no impacte de manera negativa en mis finanzas.

Por lo tanto, les recomiendo analizar cómo afecta el punto de equilibrio en su empresa y cómo éste varía a lo largo del año. Luego de esto realiza una política para poder compensar y mitigar las fluctuaciones negativas a fin que no tengas que incurrir en pedir “plata prestada” de urgencia afrontando los costos financieros que esto pueda implicar.

Pues entonces: ¡Manos a la obra! y a tomar buenas decisiones gerenciales tomando en cuenta las particularidades de tu negocio e industria.

Tags: Negocios y Finanzas; Diagnóstico Financiero; Punto de equilibrio; Utilidades; Pérdidas; Rentabilidad; Costo Total; Costos Variables; Costos Fijos.