¿Fijaste tus precios con un margen pero a la hora de cobrar, ves que el número es otro? ¿Pensás que uno de tus productos es el más rentable, pero cuanto más vendés, menos ganás? ¿Tu facturación es buena pero a fin de mes, salís hecho? ¿No estás seguro de qué producto impulsar con publicidad, incentivos o si invertir en una nueva línea de producción? Es posible que necesites redefinir la manera en que asignás los costos. Te sorprenderás de los resultados.

Generalmente, se prioriza asignar bien los costos directos y variables, principalmente la materia prima y la mano de obra. Pero aún en las empresas productivas, en las industrias, a la hora de asignar los costos indirectos, se suele recurrir a prorrateos y bases de cálculo que distorsionan la realidad, lo suficiente como para hacernos tomar decisiones equivocadas e impidiéndonos corregir errores para crecer y mejorar.

Estamos en tiempos en los que la diferenciación y las relaciones con los clientes toman un rol protagónico. Tiempos en los que el valor agregado de los productos depende cada vez más de la tecnología aplicada, de la investigación y desarrollo, y en los que la logística, servicios y alternativas de compra y financiación, hacen la diferencia y se llevan gran parte de nuestro presupuesto ¿Vas a seguir asignando esos costos en función de la facturación, de las unidades vendidas o en forma proporcional a los costos directos? Sin dudas, no es la mejor opción.

El costeo basado en actividades (costeo ABC) es un método que radica en asignar costos primero a las actividades y después a los productos, basándose en el uso de las actividades por cada producto. Es especialmente útil para aquellas empresas cuyo producto final, tenga una carga importante de costos indirectos.

Para poder utilizarlo, debemos saber que una actividad es cualquier tarea que realizan en la empresa, para hacer, vender o entregar un producto o servicio. El costeo basado en actividades se apoya en el concepto de que los productos consumen actividades y las actividades consumen recursos

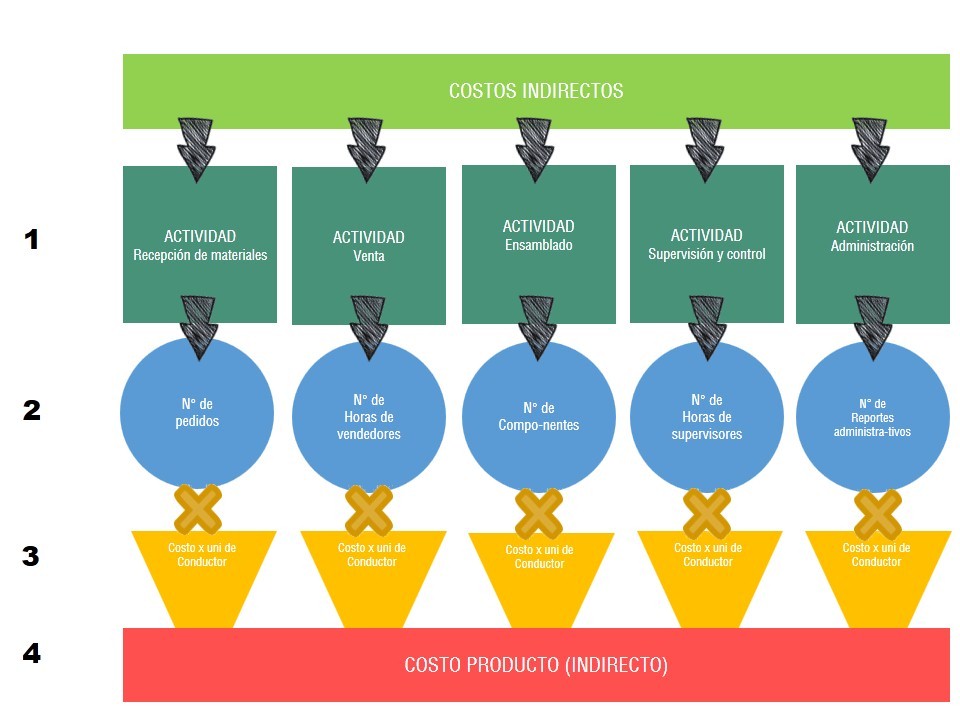

.El costeo basado en actividades involucra los siguientes cuatro pasos:

- Identificar las actividades (como el procesamiento de órdenes de trabajo) que consumen recursos y asignarles sus costos.

- Identificar los conductores de costo asociados con cada actividad. Un conductor es lo que causa el costo, lo que lo provoca, la unidad de medida por la que se paga ese consumo de recurso. En el ejemplo de las órdenes, el conductor es la cantidad de órdenes. En otro caso serán horas, etc.

- Calcular el costo de una unidad de conductor. En el caso de las órdenes, será cada orden, pero en la utilización de una máquina, será el costo por hora, o por hora de supervisión, o para un transporte puede ser el costo por km, o el famoso puesta en máquina, que tanto incide en las imprentas, por ejemplo.

- Luego, se deben asignar costos a los productos. Es decir, se debe calcular cuánto consumen en cantidad de conductores, para hacerse o entregarse, cuántas unidades hicieron falta para que llegara al cliente y multiplicarlas por el costo o tarifa de cada conductor.

Si querés practicar, lo primero que tenés que pensar es que más allá de la materia prima, de la mano de obra directa, de las ventas y de cualquier criterio atado a esos volúmenes, tu mirada deberá enfocarse en la asignación más realista posible de los costos indirectos a un producto o servicio, en función del consumo que hacen de los recursos, las actividades necesarias para producirlo y crear valor.

Seguramente será revelador de la verdadera rentabilidad del producto, permitirá mejores comparaciones, detectará costos ocultos, diferirá de lo que creías, y permitirá una toma de decisiones en consecuencia.

La primera etapa es la que requiere mayor mirada crítica, ya que tenés que revisar y enunciar una a una las actividades involucradas en hacer, cuidar, vender, entregar y cobrar un producto. Es una de las partes de mayor utilidad y que más adeptos genera en la herramienta, ya que aún antes de cambiar costo, asignación ni cálculo, cuando se mira en detalle y analiza las actividades por las que pasa un producto o servicio, generalmente se descubren muchos pasos que no generan valor, los cuales pueden ser eliminados.

Luego, en la segunda etapa, se observa cuál es el conductor (o driver) más apropiado para cada actividad, por ejemplo: (algunos se relacionan con la producción, otros con entrega, otros con control de calidad, marketing, etc)

- Horas-máquina usadas

- Tiempo de computadora usado

- Horas de mano de obra o costo de mano de obra incurrido

- Número de artículos producidos o vendidos

- Kg manejados de material

- Clientes servidos

- Páginas tecleadas

- Horas de manejo

- Tiempos de preparación (set-ups) de las máquinas

- Entregas realizadas

- Órdenes de compra completadas

- Órdenes de re-trabajo completadas

- Pruebas de calidad realizadas

- Horas gastadas en pruebas

- Número de partes instaladas en un producto

- Número de diferentes clientes servidos

- Kilómetros manejados

- Devoluciones retiradas

- Certificados de salubridad y desinfección solicitados

- Etc.

En un sistema tradicional, es muy difícil encontrar una base de asignación de los costos indirectos, que esté relacionada directamente con la causa, cosa que es mucho más fácil cuando se basan en actividades.

Luego, en la tercera, deberás calcular una tarifa de conducción de costo para cada centro de actividad. Esto significa que cada actividad tiene asociado un conjunto de costo. Si el conductor de costo para el manejo de material es el número de corridas de producción, por ejemplo, la empresa debe medir o estimar los costos del manejo de material de una corrida, para poder asignarlo.

Finalmente, en la cuarta, se asignan los costos al producto. Para esto, se multiplican las tarifas de conducción de costo por el número de unidades del conductor de costo en cada producto.

Y listo. Si bien es recomendable siempre trabajar con un experto, habrás dado el puntapié inicial, y con esta mirada, podrás también medir el costo y aporte a la rentabilidad que hacen tus clientes, sucursales, o hasta canales, y analizar cuáles impulsar, mejorar o discontinuar.

Recordá siempre que es importante anotar todo, medir, tener criterios e indicadores que te sirvan, y no olvidarse de la creación de valor.

Espero que esta técnica te permita ser más eficiente y crecer en forma rentable.

TAGS: Administración y finanzas, Costeo ABC, Costeo basado en actividades, Presupuestar.

POR: Iván Bullentini

Mi nombre es Iván Bullentini, tengo 34 años, me recibí de Contador Público en la Universidad de Buenos Aires. Me especialicé en administración y finanzas desempeñando cargos gerenciales en empresas de distintos mercados, lo que me permitió conocer en profundidad el funcionamiento del mundo corporativo. Disfruto mucho del tiempo libre en familia, soy casado, padre de 2 hermosos nenes, Nicolás y Emma. Fanático de los deportes pero actualmente dedicado al golf.